Sistema De Costos Por Ordenes De Produccion Concepto. Boleta de trabajo o tarjeta de tiempo: Ciclo de los costos de producción. Objetivos de la contabilidad de costos.

Presentación costos I from es.slideshare.net

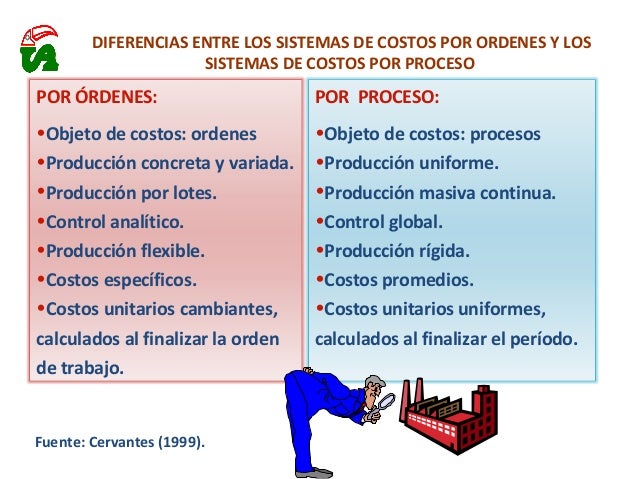

Un costo real es el costo en el que se incurre (un costo histórico), que se distingue de los costos presupuestados o prorrateado. Relación entre la contabilidad de costos, financiera y administrativa. En un sistema de costos por órdenes de trabajo, las órdenes se pueden costear bajo la forma de costeo real y costeo normal. Estado de costos de producción y ventas.

Por Lo General Se Mide Como El Importe Monetario Que Se Debe Pagar Para Adquirir Bienes Y Servicios.

Relación entre la contabilidad de costos, financiera y administrativa. A continuación se hace una breve reseña de los métodos para seleccionar los costos que han de considerarse aplicables al. Ciclo de los costos de producción. En un sistema de costos por órdenes de trabajo, las órdenes se pueden costear bajo la forma de costeo real y costeo normal.

Objetivos De La Contabilidad De Costos.

Refleja el costo de la mano de obra directa que le corresponde a cada orden de trabajo. Estado de costos de producción y ventas. La corriente de los costos, por ejemplo, la hipótesis de que a las mercancías vendidas les son aplicables los costos más recientes, y que los costos más antiguos son aplicables a las mercancías en existencia. Este sistema se aplica con mayor frecuencia en:

Es Un Resumen De Las Horas Empleadas En Una Orden De Trabajo Por Un Empleado.

Por pago de trabajos indirectos se totalizó la suma de $19.000.000; Importancia de los costos en la toma de decisiones. Unidad i fundamentos de costos 1.1. Por concepto de depreciación de maquinaria y seguros de.

Costos Por Procesos, Órdenes De Trabajo Y Producción Conjunta 5.1 Generalidades 5.2 Objetivos Y Aplicaciones De Los Diferentes Sistemas De Costos 5.3 Características 5.4 Tipos De Empresas 5.5 Costos Por Procesos 5.6 Costos Por Órdenes De Trabajo 5.7 Costos De Producción Conjunta 5.8 Artículos Dañados, Defectuosos, Desechos Y.

El consumo de suministros y materiales indirectos fue de $8.750.000. Acuerdo de la comisión reguladora de energía mediante el cual se modifica el acuerdo núm. Un sistema de costos representa los costos en dos etapas básicas: Boleta de trabajo o tarjeta de tiempo:

Location:

Share :

Post a Comment

for "Sistema De Costos Por Ordenes De Produccion Concepto"

Post a Comment for "Sistema De Costos Por Ordenes De Produccion Concepto"